La fiscalité fait partie intégrante de la gestion d’une entreprise. Selon sa forme juridique, son régime d’imposition et son secteur d’activité, une structure peut être soumise à un ensemble de taxes et d’obligations déclaratives variées.

Il est donc indispensable de bien cerner :

- Les types d’impôts applicables (IS, IR, TVA)

- Les contributions locales et spécifiques

- Les échéances de déclaration et de paiement

Comprendre le cadre fiscal applicable à une entreprise

Impôt sur les sociétés (IS) ou impôt sur le revenu (IR)

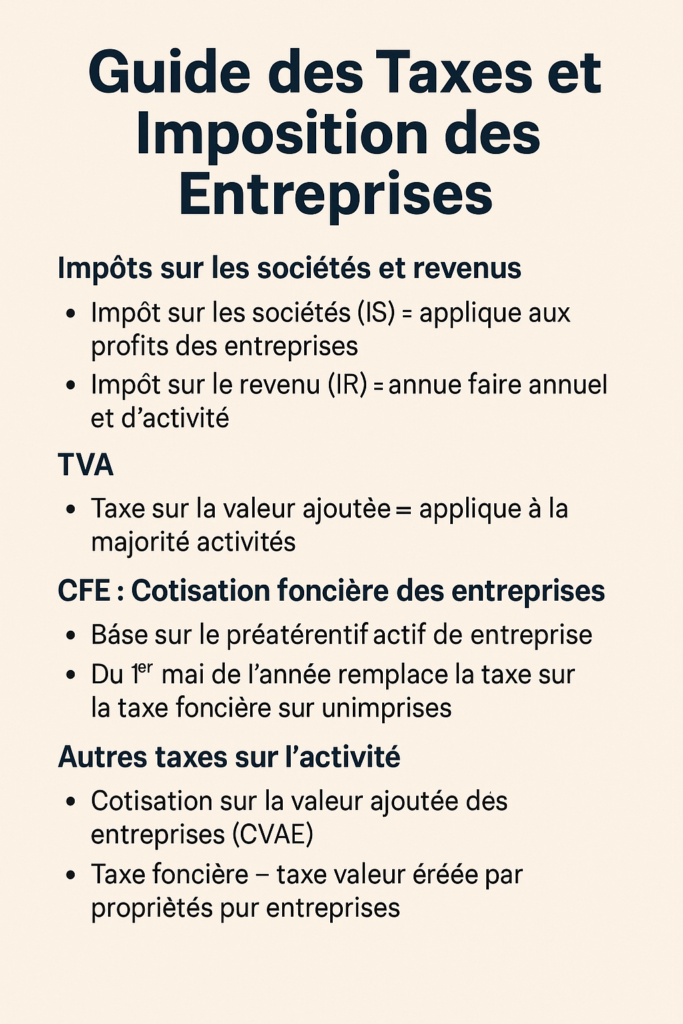

Selon le statut juridique, les bénéfices réalisés sont soumis à l’impôt sur les sociétés ou à l’impôt sur le revenu. Une SARL ou une SAS relève de l’IS, tandis qu’une entreprise individuelle est imposée au titre de l’IR. Le taux d’imposition appliqué dépend du bénéfice fiscal et du régime choisi. Les taux réduits peuvent s’appliquer sous conditions, notamment pour les petites et moyennes entreprises.

TVA et obligations associées

Les entreprises assujetties collectent la taxe sur la valeur ajoutée. Trois régimes sont proposés : franchise en base, réel simplifié et réel normal. Le choix dépend du chiffre d’affaires annuel. Les déclarations s’effectuent sur le portail EFI (mode EFI) du site impots.gouv.fr.

Taxes locales et contributions annexes

Cotisation Foncière des Entreprises (CFE)

La cotisation foncière des entreprises est une taxe locale basée sur la valeur locative des biens utilisés pour l’activité. Elle s’applique à toutes les entreprises à partir de la deuxième année. Elle est perçue par les établissements publics de coopération intercommunale et peut être réduite en cas d’installation dans certaines zones.

Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Réservée aux entreprises dont le chiffre d’affaires dépasse 500 000 €, la cotisation sur la valeur ajoutée des entreprises est l’autre composante de la contribution économique territoriale. Elle est calculée sur la valeur ajoutée des entreprises, selon un barème progressif.

Autres contributions obligatoires

Certaines entreprises versent des contributions supplémentaires :

- Le versement transport (selon la zone géographique)

- La taxe d’apprentissage

- La participation à la formation professionnelle

Ces taxes varient en fonction de l’effectif salarié et de l’activité principale.

Taxes selon le secteur d’activité

Entreprises artisanales et commerciales

Les sociétés commerciales et artisanales sont redevables de frais de chambre consulaire. Ces taxes professionnelles sont prélevées automatiquement par l’administration fiscale. Le montant varie selon l’activité exercée.

Professions réglementées et secteurs particuliers

Certaines professions comme les avocats, pharmaciens ou agents immobiliers doivent s’acquitter de contributions spécifiques. Le secteur du BTP est également soumis à des cotisations pour la prévention et la formation.

Quand et comment déclarer ses taxes ?

Fréquences déclaratives selon les régimes

Le rythme de déclaration dépend du régime fiscal :

- Simplifié : déclaration annuelle avec acomptes

- Réel : déclarations mensuelles ou trimestrielles

Franchise : obligations limitées Les dates varient selon la nature de l’impôt. Par exemple, la CFE est due au plus tard le 15 décembre, et l’impôt sur les sociétés doit être versé au plus tard le 15 du quatrième mois suivant la clôture de l’année comptable.

Outils et plateformes de déclaration

Toutes les entreprises utilisent le site impots.gouv.fr pour télédéclarer :

- TVA

- CFE

- IS ou IR

- CVAE

Certaines contributions se déclarent via les sites des URSSAF ou des chambres de métiers.

Anticiper et gérer sa charge fiscale

Prévisionnel et trésorerie

Anticiper les cotisations fiscales est indispensable pour préserver sa trésorerie. Un prélèvement mensuel peut être mis en place pour lisser la charge. Un bon outil de gestion permet de simuler l’imposition en fonction du chiffre d’affaires et des dépenses.

Accompagnement et expertises

Recourir à un expert-comptable permet d’optimiser la fiscalité selon le régime d’imposition et le type de taxe concernée. Il peut aussi sécuriser la déclaration du crédit d’impôt le cas échéant.

Ce qu’une entreprise doit retenir sur ses obligations fiscales

La gestion fiscale d’une entreprise suppose de maîtriser les différents types de taxes : impôts directs (IS, IR), taxe sur la valeur ajoutée, cotisation foncière des entreprises et contributions sectorielles. Le respect du calendrier fiscal et des obligations de déclaration permet d’éviter les pénalités. L’accompagnement par un professionnel et la connaissance des taux applicables renforcent la sécurité juridique de l’entreprise.

FAQ

Une entreprise paie-t-elle toujours la CFE ?

Oui, sauf exonération, la cotisation foncière s’applique à partir de la deuxième année d’activité.

Le montant de la CVAE dépend-il du chiffre d’affaires ?

Oui, seules les entreprises dépassant 500 000 € y sont soumises. Le taux varie selon la valeur ajoutée déclarée.

Qu’est-ce que la contribution économique territoriale ?

C’est un impôt local composé de la CFE et de la CVAE.

Une société en début d’activité doit-elle payer des impôts dès la première année ?

Oui, sauf cas spécifiques, certaines taxes sont dues dès la création.

Quels sont les risques en cas de retard de déclaration ?

Des pénalités fiscales s’appliquent. Le paiement du solde doit être respecté pour éviter les majorations.